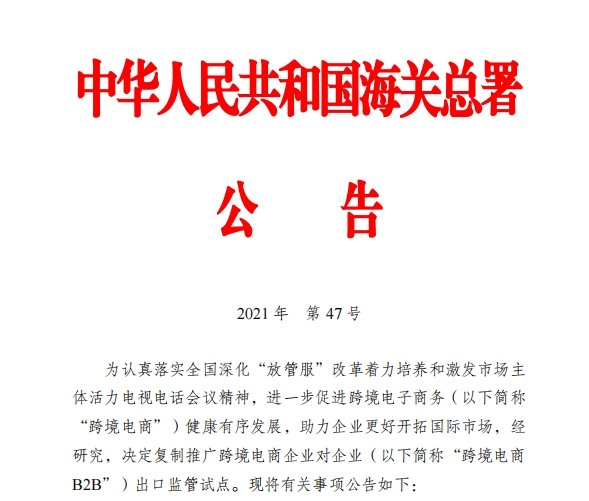

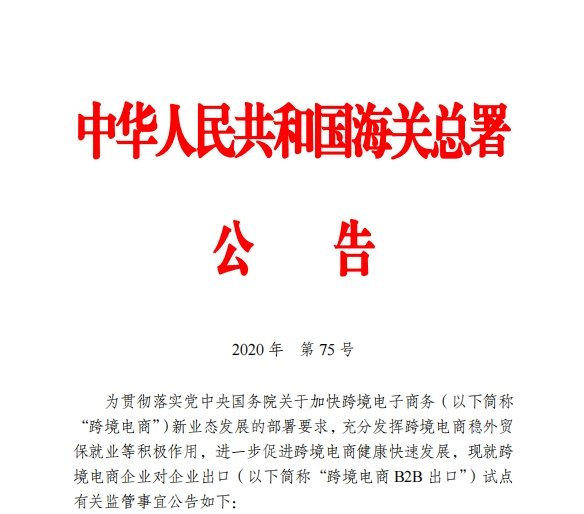

9710模式,即“跨境电商B2B直接出口”模式,是中国海关在2020年推出的跨境电商出口新模式。在2020年6月12日根据《海关总署公告2020年第75号》开始试点跨境电商 B2B 出口方式,后全国范围根据《海关总署公告2021年第47号》开始推广。

该模式通过简化报关程序和提供便捷的外汇结算通道,旨在帮助企业更高效地开展跨境电商出口业务。9710模式允许代理公司在客户委托下,通过简化的程序代理进行报关和收结外汇,为企业提供了一种便捷的出口渠道,本文将就跨境电商B2B直接出口的操作指引及在税务、外汇合规方面的主要问题进行详细分析。

一、跨境电商B2B直接出口的基本操作指引

跨境电商B2B直接出口是指企业通过跨境电商平台,以出口商品的方式直接销售至境外的企业或终端买家。与传统出口不同,跨境电商的B2B直接出口通常涉及平台交易、在线支付、仓储物流等多个环节。以下是基本的操作指引:

1. 商品备案与出口申报

企业应提前将出口商品进行备案,确保商品信息完整、合规。根据海关要求,出口商品应在海关系统中进行电子化申报,并提供必要的商品编码、品类、数量和原产地等信息。

2. 跨境物流与报关手续

跨境电商B2B直接出口通常采用直接出口报关、集货出口或保税仓发货等多种方式。企业应根据自身物流需求选择适合的方式,并与具备跨境物流资质的货运公司合作。

报关时,企业应提供完整的物流单证,包括装箱单、商业发票、合同等,同时确保这些文件内容与海关申报信息保持一致。

3. 境外收款与外汇结算

收款方式一般包括跨境电商平台自带的支付系统或通过第三方支付平台进行结算。企业需关注外汇合规性,确保收款金额与报关出口的订单信息一致,以便银行可以为其办理外汇结汇手续。

4. 海关监管与退税操作

海关监管是跨境电商出口的关键环节之一。企业应遵守海关的各项监管要求,如在符合条件的情况下申请退税,确保享有出口退税政策。

二、跨境电商B2B直接出口的税务合规问题

跨境电商B2B直接出口的税务合规涉及增值税、企业所得税等多种税务事项。税务合规管理是跨境电商企业防范税务风险的重要组成部分。

1. 出口增值税退税政策

根据中国的出口增值税政策,符合条件的出口商品可享受增值税退税。对于跨境电商B2B直接出口,企业应满足购销货物的货权和经营过程清晰、出口退税凭证齐全、账务和发票管理规范等基本条件。

企业在申请退税时需提供出口货物报关单、购进增值税专用发票等资料,以证明出口的真实性和合法性。

2. 企业所得税问题

跨境电商B2B直接出口的收入应在企业所得税纳税申报中依法纳入应税收入。企业需要按期申报销售收入,遵守企业所得税的纳税申报义务。

如果企业采取转让定价等税收筹划方式,还需符合国家税务总局的相关规定,确保出口价格的合理性,避免产生转让定价引起的税务风险。

3. 跨境电子发票与税务备案

对于出口交易的增值税发票,跨境电商企业需在税务系统中进行电子备案,确保发票内容完整、规范,避免出现错票、漏票等问题。同时,企业还应确保电子发票与出口申报数据一致,以便退税或免税审查。

三、跨境电商B2B直接出口的外汇合规问题

外汇合规是跨境电商B2B直接出口的重要环节之一,特别是在涉及国际支付和结汇的情况下。企业需要遵循国家外汇管理规定,确保外汇业务的合规性和透明度。

1. 外汇结算

跨境电商企业可选择通过平台账户收款,或通过开设境外银行账户接收款项。根据外汇管理局的规定,跨境电商企业需在收款后,及时将外汇收入结汇为人民币,并提供出口报关单、商业发票、合同等单据,并确保所有文件内容保持一致。

根据《国家外汇管理局关于进一步优化贸易外汇业务管理的通知》(汇发〔2024〕11号),小微跨境电商企业凭交易电子信息办理货物贸易外汇收支业务时,可免于办理贸易外汇收支企业名录登记。

2. 第三方支付平台的合规使用

跨境电商企业普遍使用第三方支付平台进行收款,尤其是在直接对接海外客户的情况下。然而,不同的支付平台在外汇管理合规方面有不同要求。企业应确保在交易时遵循外汇管理局的政策,避免因违规使用平台账户而受到处罚。此外,企业还应关注平台账户的资金转移政策,确保所有资金操作记录清晰,以备外汇管理局或税务机关的检查。

跨境电商B2B直接出口业务在中国经济全球化背景下展现了蓬勃的发展势头,但企业在享受市场红利的同时,也面临着税务合规、外汇合规等多方面的挑战。企业需要熟悉并遵守相关的税务和外汇管理规定,确保业务操作的合法合规。同时,通过建立完善的合规管理体系,积极与税务和外汇管理部门沟通,企业可以在降低法律风险的基础上,更加稳健地推动跨境电商B2B业务的发展。