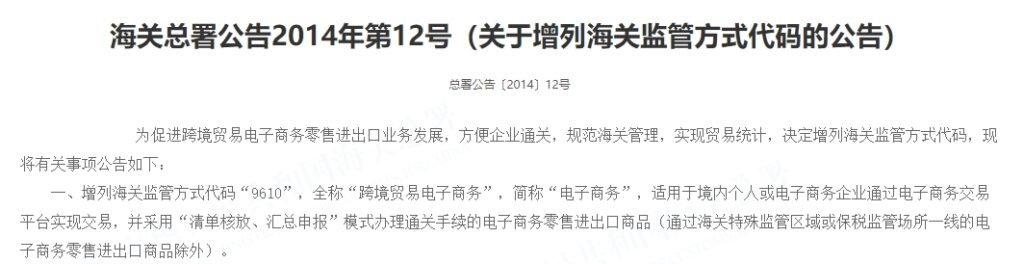

年第194号》以及《六部门关于完善跨境电子商务零售进口监管有关工作的通知》商财发〔2018〕486号,为跨境电商B2C模式提供了标准化的出口操作流程。9610模式在出口流程、税务和外汇管理方面都有其特定的合规要求,本文将详细介绍9610模式的操作指引和在税务、外汇合规方面的重点,以帮助跨境电商企业顺利合规运营。

一、9610模式的基本操作指引

9610模式是专门为跨境电商零售出口设计的监管模式,适用于电商企业通过线上平台向境外消费者销售商品。以下是9610模式的主要操作步骤:

1. 商品备案与信息录入

企业需提前在海关系统进行商品备案,包括商品名称、数量、价格、原产地等信息,以确保商品的出口合法合规。备案后,企业的订单信息可通过平台实时上传至海关系统。企业与海关系统的对接通常通过跨境电商平台的系统实现,包括与海关的订单、支付和物流“三单”信息的无缝对接,确保数据同步。

2. 订单生成与报关申报

在消费者下单后,企业需将订单信息(如商品详情、消费者信息、交易金额等)整理并提交至海关进行申报。9610模式支持批量订单申报,采取“清单核放、汇总申报”方式,企业可以通过批量处理方式简化多笔订单的出口申报流程。

3. 物流配送与出口监管

完成报关申报后,企业可选择符合9610模式的国际物流方式(如邮政小包、国际快递、专业跨境物流)发货。货物出境时,海关可能会随机抽查,以确保申报信息的真实性。

4. 订单跟踪与售后服务

在货物出境后,企业应为消费者提供国际物流跟踪信息,确保订单全流程可追溯。同时,企业需设立完善的售后服务体系,以便处理跨境退货、换货需求,提升客户满意度。

二、9610模式的税务合规问题

9610模式在税务合规方面主要涉及增值税的免税和退税政策。由于9610模式设计用于跨境电商小额多频次的零售出口业务,企业在申请退税时需满足一定条件,并提供必要的报关和交易凭证。

1. 增值税政策

依据中国的出口增值税政策,9610模式下符合条件的零售出口货物可以享受增值税免税或退税政策。申请增值税退税需提供出口报关单、增值税专用发票等材料。与传统出口模式相比,9610模式的税务合规较为简化,但企业仍需确保资料的真实、完整,避免因资料不全而导致退税失败。进口环节增值税取消免征税额,暂按法定应纳税额的70%征收。

2. 关税

对于在《跨境电子商务零售进口商品清单》内的,在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%。目前限额已调整至单次交易限制为5000元人民币,年度交易限制为26000元人民币,对于超过年交易限值的,按照一般贸易管理。

3. 纳税义务及代收代缴义务

跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人,实际交易价格(包括货物零售价格、运费和保险费)作为完税价格,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。

4. 企业所得税申报

9610模式的销售收入属于企业的应税收入的,企业需按照税务合规要求如实申报收入,纳入企业所得税的税基。企业应确保收入数据在报关系统、财务系统中保持一致,按期申报企业所得税。企业需定期核查收汇数据和财务记录,确保所有出口收入在企业所得税申报中得到充分记录,避免因申报不完整引发税务稽查。

三、9610模式的外汇合规问题

外汇合规管理在9610模式下主要涉及出口收汇和外汇核销,企业需确保每笔外汇收入与出口申报信息一致,确保外汇收支的合法合规。

1. 出口收汇与结汇

9610模式下的外汇收入通常通过第三方支付平台或电商平台的支付渠道汇回国内。企业需确保在出口完成后的规定时间内完成外汇收汇,且每笔收汇金额应与海关报关信息保持一致。确保实现交易、支付、物流电子信息“三单”比对。

2. 第三方支付平台的合规使用

企业在9610模式中普遍采用第三方支付平台或电商平台自带的支付系统进行收款。企业应确保所使用的支付平台符合国家外汇管理局的规定,避免因使用不合规支付渠道而导致外汇合规问题。对于平台收款,企业需做好资金记录,确保每笔交易的资金来源清晰,以备外汇管理局和税务机关的检查。

3. 防范跨境洗钱风险

在9610模式下,企业需防范潜在的跨境洗钱风险。应设立合理的内部资金流动控制机制,确保每笔收汇与订单的合法合规,防止资金流向不明。

四、9610模式的其他注意点

1. 真实性责任

跨境电子商务平台企业或跨境电子商务企业境内代理人、支付企业、物流企业应当分别通过国际

贸易“单一窗口”或跨境电子商务通关服务平台向海关传输交易、支付、物流等电子信息,并对数据真实性承担相应责任。

2. 质量安全防控

跨境电子商务企业及其代理人、跨境电子商务平台企业应建立商品质量安全等风险防控机制,加强对商品质量安全以及虚假交易、二次销售等非正常交易行为的监控,并采取相应处置措施。

跨境电子商务企业不得进出口涉及危害口岸公共卫生安全、生物安全、进出口食品和商品安全、侵犯知识产权的商品以及其他禁限商品,同时应当建立健全商品溯源机制并承担质量安全主体责任。

3. 禁止二次销售

消费者(订购人)对于已购买的跨境电子商务零售进口商品不得再次销售。

9610模式为跨境电商企业提供了简化的出口流程,助力企业实现高效便捷的零售出口。然而,9610模式在税务和外汇管理方面也存在严格的合规要求。企业在操作中需熟悉并遵守相关规定,确保出口业务的合法合规。